Per iniziare a capire il certificato di cui parleremo oggi, iniziamo a pensare ad una struttura che il mercato italiano conosce bene: il Cash Collect. Molto spesso però capita che in queste tipologie di strutture, data la presenza della possibilità di richiamo anticipato che contribuisce a garantire la redditività delle strutture, gli investitori si ritrovano anche dopo pochi mesi l’investimento rimborsato anticipatamente, con diversi possibili coupon mancanti e implicitamente una performance dei titoli sottostanti a cui rinunciano. Per rendere meno amaro questo possibile scenario entra in gioco il certificato Multi Bonus Cash Collect, appena emesso da BNP Paribas con ISIN XS2840477702, attualmente acquistabile su mercato che fornisce esposizione al basket bancario italiano composto da Banco BPM, Banca Monte dei Paschi e Unicredit.

Premi condizionali trimestrali del 3%

Ogni trimestre il prodotto prevede il pagamento di coupon condizionati pari al 3% (12% p.a.), condizionati ad una barriera del 50% del valore iniziale dei tre sottostanti (barriera valida anche a scadenza). Tutte le cedole previste sono caratterizzate dall’opzione di “memoria”: se ad una delle date di osservazione previste infatti non dovessero sopraggiungere le condizioni necessarie al pagamento della cedola (i.e. uno o più sottostanti al di sotto della barriera prevista, quindi osservati con un prezzo al di sotto del 50% del rispettivo fixing iniziale), essa non verrà persa ma bensì “conservata” e messa in memoria, per poi venire pagata alla prima data di osservazione successiva in cui le condizioni dovessero presentarsi, insieme a quella prevista per la data in oggetto.

Possibilità di richiamo anticipato

Alle stesse date di osservazione per pagamento dei coupon, il certificato avrà anche la possibilità di essere richiamato anticipatamente. Se infatti ad una di queste date tutti i sottostanti verranno osservati con dei prezzi pari o superiori al 100% dei rispettivi fixing iniziali, il certificato verrà rimborsato anticipatamente al valore nominale, a cui si aggiunge la cedola del periodo (più eventualmente quelle presenti in memoria a quel momento).

Bonus aggiuntivo del 10.60%

Veniamo ora alla feature caratteristica di questa struttura, pensata proprio per ovviare alle situazioni sovra esposte in cui tra performance dei sottostanti e cedole non ricevute il rendimento che l’investitore si trova a dover lasciare sul piatto è ragguardevole. Durante tutta la vita del certificato, in concomitanza con le date di osservazione previste per richiamo anticipato e coupon, quindi trimestralmente, verrà osservata un ulteriore barriera aggiuntiva questa volta posta al 105% dei rispettivi fixing iniziali. Se, ad una delle suddette date di osservazione dovesse essere soddisfatta quest’ultima condizione, un ulteriore premio aggiuntivo del 10,60% (10,60 €) verrebbe riconosciuto.

Proviamo a fare un esempio di un possibile scenario: se alla prima data di osservazione utile (il 18 dicembre in questo caso), tutti e tre i sottostanti dovessero trovarsi al di sopra del 105% dei rispettivi fixing iniziali il certificato rimborserebbe:

- 3 € per certificato, che costituiscono la cedola condizionale con memoria “base”

- 100 € per certificato, che corrisponde al 100% del valore nominale in conseguenza al richiamo anticipato

- 10,60 €, il bonus aggiuntivo che caratterizza e dà il nome alla struttura.

Facendo un rapido calcolo l’investitore riceverebbe un totale di 113,60 € per certificato detenuto che, annualizzato, corrisponderebbe ad un rendimento del 54,40%.

È anche importante ricordare che tutti i flussi analizzati e citati saranno classificati fiscalmente come “redditi diversi”, consentendo di compensare eventuali minusvalenze accumulate nei quattro periodi d’imposta precedenti.

Scenari a scadenza

Se il certificato non dovesse essere rimborsato anticipatamente, arrivando quindi alla scadenza prevista nel luglio 2027, saranno previsti due possibili scenari:

- Se alla data di osservazione finale tutti e tre sottostanti dovessero essere osservati con valori superiore al livello di barriera finale, prevista per il 50% del fixing iniziale, il certificato rimborserà 100% del valore nominale a cui verrà aggiunta la relativa cedola (e le cedole eventualmente non pagate).

- Altrimenti il certificato verrà rimborsato in proporzione alla performance del peggiore dei sottostanti. In tal caso, se ipotizziamo che il titolo peggiore dei tre crolli del 60% dal suo valore iniziale, allora il certificato sarà rimborsato a 40 euro (40% del valore iniziale).

Qui di seguito uno specchietto del calendario eventi previsto per il certificato in questione:

Focus sul basket

Iniziamo l’approfondimento sul basket sottostante con Banco BPM. Banco BPM, nonostante le correzioni che sono state protagoniste nel mercato italiano nelle ultime settimane, resta ben al di sopra in temini di performance in confronto all’indice italiano nel corso di quest’anno facendo registrare un +24.55%. Più nello specifico Banco BPM ha presentato un solido set di risultati per il 2Q24, che confermano e battono leggermente quelle che erano le aspettative di mercato. Trend positivo solido e qualitativo, confermato sia dal consensus di mercato (in cui i giudizi BUY e HOLD la fanno da padrona in egual modo – fonte Bloomberg), tra cui JP Morgan che recentemente ha rivisto il proprio giudizio sul titolo innalzando allo stesso tempo il proprio prezzo target. Attualmente, sempre riferendosi al consenso medio via Bloomberg, il prezzo target medio si attesta in area 7,15 € (+19% circa dalla attuale quotazione). A livello fondamentale la banca si trova, cosi come le sue dirette concorrenti e colleghe di settore, al centro di un trend positivo che le accompagna da diverso tempo. Le scelte manageriali sembrano aver scelto di cercare di sfruttare questo momentum positivo per cercare di ripristinare la redditività e il payout verso gli azionisti, abbandonando almeno momentaneamente eventuali operazioni di M&A , non previste nel breve termine. Dal punto di vista tecnico la correzione registrata nel finale del mese di agosto ha confermato la solidità della resistenza presente a 5,40 €, su cui il titolo si è appoggiato e da cui ha subito recuperato, andando a risuperare il livello che possiamo interpretare come primo supporto posto a 5,80€.

Anche BMPS partecipa al trend positivo facendo registrare un +63% circa da inizio anno. Tendenza confermata anche dalla diffusa fiducia del mercato, consolidata da indicazioni positive sul titolo con giudizi BUY che fanno da padrone il panorama del consensus generale (fonte Bloomberg). Scenario particolare quello di Banca Monte dei Paschi, che dopo l’ultima ottima comunicazione dei risultati che ha consolidato il momento positivo della banca toscana, facendo presagire uno speranzoso futuro prossimo, negli ultimi giorni si ritrova di riflesso a dover pensare alle possibili implicazioni dell’operazione Unicredit-Commerzbank. Il titolo resta infatti il miglior titolo per performance fatta registrare nell’ultimo anno all’interno dell’indice di riferimento europeo del settore bancario (EURO STOXX Banks), ma la marcata presenza del Tesoro nella Banca apre a possibili finestre ribassiste sul titolo: la vendita di una quota importante sarebbe gradita alle casse pubbliche, ma porterebbe lo Stato a una partecipazione troppo modesta, che esporrebbe la banca al rischio di Opa da parte di compratori poco graditi. Come detto però la recente accelerazione dell’operazione Unicredt-Commerzbank può spingere sul consolidamento domestico coinvolgendo BMPS ed altri peers, soluzione indolore rappresentata da un’alleanza commerciale sul comparto assicurativo in modo tale da far entrare nel capitale di MPS un partner gradito, Unipol ad esempio potrebbe essere il candidato ideale. Attualmente, sempre riferendosi al consenso medio via Bloomberg, il prezzo target medio si attesta in area 6,30 € (+26% circa dalla attuale quotazione. Dal punto di vista tecnico la correzione registrata nel finale del mese di agosto ha confermato anche in questo caso la solidità del trend caratterizzante: il grafico mostra chiaramente tre forti punti di sostegno posti a 4,80€ , 4.37 € (su cui il titolo si è appoggiato per poi risalire durante l’ultima correzione) e l’ultimo più profondo a 3,95 € (-21% dall’attuale quotazione).

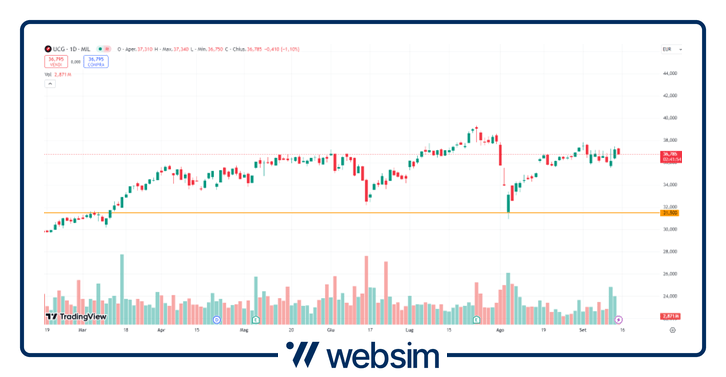

Anche Unicredit beneficia del trend positivo che ha investito il settore bancario nell’ultimo anno facendo registrare una netta performance del +49,60% circa da inizio anno. Tendenza confermata anche dalla diffusa fiducia del mercato, consolidata da indicazioni positive sul titolo con giudizi BUY che fanno da padrone il panorama del consensus generale (fonte Bloomberg). Il nome Unicredit come già accennato precedentemente è di recente finito sotto la lente degli addetti ai lavori in seguito all’annuncio dell’accordo che porterebbe nel medio termine l’istituto bancario ad acquisire la corrispondente tedesca Commerzbank. Sebbene i dettagli tecnici del possibile accordo non siano ancora noti (punto chiave per la massima comprensione delle possibili ripercussioni) Unicredit assicura che la sua ricca politica di payout non è in pericolo: un altro indizio che uno scambio di azioni sembra più probabile di un accordo in contanti. È chiaro, come già detto. che questa mossa di Unicredit resetta lo scenario di consolidamento domestico tra le banche italiane e lo apre a nuovi possibili scenari che potrebbero coinvolgere altri istituti. In questo scenario ancora in via di definizione, comunque, il consensus di mercato ha piena fiducia nel titolo, come già accennato e come ribadito anche analizzando il prezzo target medio (fonte Bloomberg) di 45,85 € (+24% circa dall’attuale prezzo rilevato). Sotto un punto di vista tecnico il titolo sembra aver pienamente reagito e recuperato dopo la correzione che ha investito il mercato nella parte finale di agosto, tornando ampiamente a distanza rispetto ai livelli in cui sembra essere la prima importante supporto (31,50-32,50).

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui