Con i mercati azionari alle prese con una fase di correzione dai recenti massimi, gli investitori sono tornati alla ricerca di opportunità di investimento su altre asset class. Un contesto che risulta essere particolarmente favorevole per i bond a tasso fisso, strumenti che permettono di bloccarsi un rendimento in portafoglio, in un momento storico in cui i tassi di interesse sono ormai visti in discesa.

Per questo motivo oggi andremo ad analizzare un bond a tasso fisso che, viste le sue caratteristiche, ha tutte le carte in regola per continuare ad essere apprezzato da chi è in cerca di stabilità e rendimento.

Stiamo parlando del bond Fixed Rate Callable di Barclays con codice ISIN XS2805621146, prodotto che spicca per il suo tasso fisso cumulativo del 6,2%, un rendimento particolarmente interessante per questa tipologia di prodotto. Il bond, frutto della collaborazione tra l’emittente inglese e Intermonte, è stato emesso sul mercato EuroTLX di Borsa Italiana lo scorso 15 luglio, è denominato in euro e ha una durata di 18 anni. Tuttavia, dobbiamo tenere presente che l’obbligazione in questione è callable a discrezione dell’emittente già dal primo anno di negoziazione, motivo per il quale potrebbe essere rimborsato anticipatamente al suo valore nominale di 1.000 euro.

Tassi visti al 3% entro fine anno

Dopo alcuni dati macroeconomici più deboli delle aspettative, sono cambiante velocemente le aspettative sui tassi di interesse sia in Europa che negli Stati Uniti. In particolare, per la Fed si stimano ora tagli da 125 punti base da qui a fine anno e ulteriori 150 punti base durante il 2025.

Previsioni riveste anche in Europa, con la Banca Centrale Europea che dopo il ritocco di giugno e la pausa di luglio è attesa ora tagliare il costo del denaro di 25 punti base nella prossima riunione di settembre. Ma non solo, perché secondo l’ultimo sondaggio condotto da Bloomberg, in Europa i tassi sono attesi tornare al 2,25% a dicembre 2025. Ciò significa che la Bce è attesa ridurre i tassi una volta ogni tre mesi fino alla fine del prossimo anno e questo è ben visibile nel grafico qui sotto che mostra le prospettive dei tassi in Europa)

Quest’ultimo cambio delle aspettative è stato innescata dall’andamento congiunturale, con la crescita del settore privato europeo che a luglio ha subito una battuta d’arresto, in un contesto di inflazione in rallentamento e nel quale continua a preoccupare la debolezza della Germania.

In ogni caso, sia la Fed che l’istituto guidato da Christine Lagarde rimangono fortemente “data dependent” e quindi attenderanno i prossimi dati macroeconomici per avere indicazioni più chiare sulle mosse da prendere. In tal senso, occhi puntati sui prossimi dati sull’inflazione e sulla crescita economica.

Il bond per puntare ad un taglio dei tassi

Il contesto di mercato sembra dunque promettente per le strutture callable proprio come il bond di Barclays (ISIN XS2805621146), un’obbligazione pensata proprio per chi sposa la view prevalente di tassi calanti nei prossimi anni. Questo perché se i tassi dovessero realmente essere tagliati come si aspetta ora il mercato, ecco che il bond in questione avrebbe un tasso fisso ancora più alto rispetto quanto offre il mercato. Ma non solo, perché allo stesso tempo aumenterebbero anche le probabilità che il bond venga richiamato in anticipo da parte dell’emittente, riducendo così notevolmente la vita residua del prodotto, a fronte di un tasso di tutto rispetto!

Ma vediamo ora nel dettaglio tutte le caratteristiche del bond ISIN XS2805621146. La struttura è molto semplice: paga una cedola a tasso fisso annua cumulativa del 6,2% lorda. Ciò significa che le suddette cedole non saranno pagate di anno in anno, ma solo a scadenza, in caso di vendita sul mercato o in caso di rimborso anticipato a discrezione dell’emittente (callable). Infatti, la struttura prevede anche la possibilità di callability annua già a partire dalla fine del primo anno, ovvero da luglio 2025.

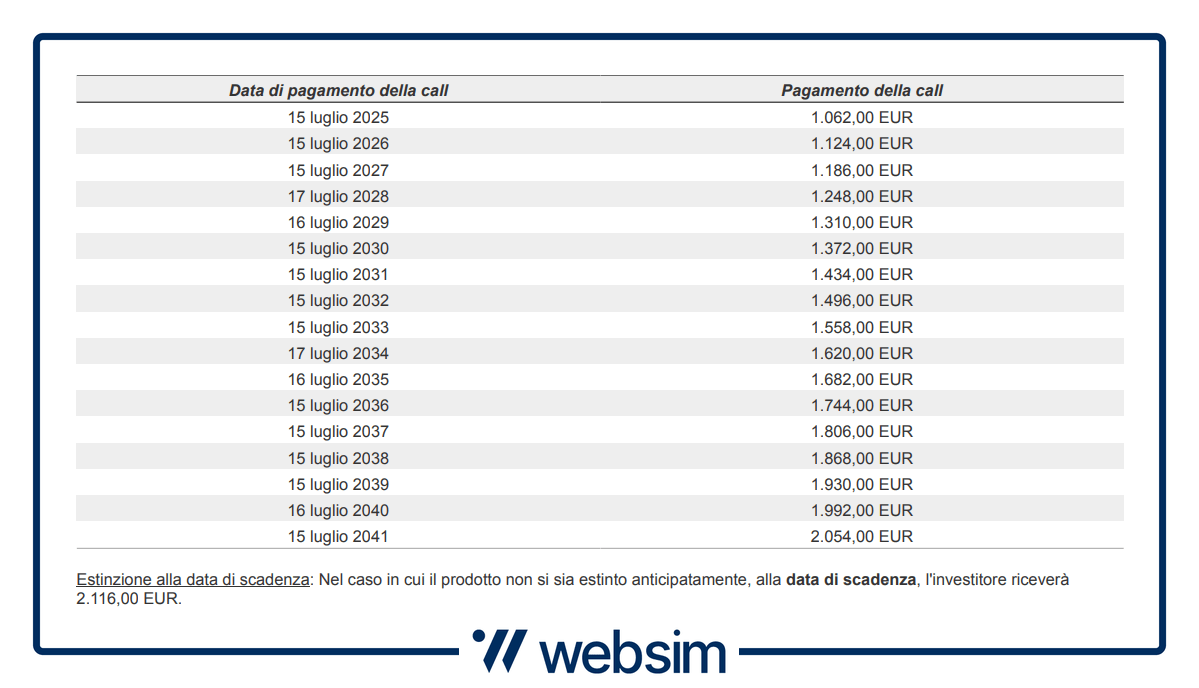

A scadenza (15 luglio 2042), o in caso di richiamo anticipato, il bond rimborserà il 100% del valore nominale, più ovviamente tutte le cedole maturate fino a quel momento. Ad esempio, se il bond dovesse essere richiamato nel luglio del 2028 il rimborso lordo sarà di 1.248 euro, mentre se giungerà a scadenza il valore di rimborso lordo salirà a 2.116 euro per ogni 1.000 euro di valore nominale investiti.

Qui sotto possiamo vedere la tabella in cui sono indicate le date in cui Barclays potrà esercitare la callability annua, con i relativi importi di rimborso.

Grazie alla callability, se i tassi di interesse dovessero scendere è probabile che il Bond venga rimborsato anticipatamente nei prossimi anni. Questo perché all’emittente, a parità di costo di finanziamento, converrà rimborsare questo bond che paga il 6,2%, per emetterne di nuovi ad un tasso più basso. Ecco perché riteniamo che questa obbligazione ben si sposa con chi condivide la view prevalente sui tassi. Ma non solo, perché lo scenario è favorevole anche per chi dovesse decidere di vendere il bond prima della scadenza Infatti, se i tassi si dovessero confermare in discesa, il prezzo del Bond, a parità di rischio emittente, salirebbe favorendo così l’investitore.

Ricordiamo che l’investitore potrà sempre ottenere il rateo di interessi maturato, vendendo a prezzo di mercato il prodotto. Se ad esempio l’investitore decidesse di vendere il prodotto dopo due anni e mezzo di vita dall’emissione, ad esempio il giorno 15 gennaio 2027 (e quindi con valuta 19 gennaio 2027), venderebbe a prezzo di mercato il Bond e, a prescindere dal prezzo di vendita del titolo, incasserebbe comunque un rateo lordo di interessi di 155,69 euro ogni 1.000 Eur di valore nominale acquistato, ovvero una cedola cumulata lorda del 15,57%, nel caso di vendita del titolo alla pari.

Di fatto, quindi, la strategia sottesa a questa tipologia di Bond è quella di puntare ad un rimborso anticipato nel giro di qualche anno di vita, in vista ad esempio di possibili tagli dei tassi da parte delle banche centrali, oppure la vendita da parte dell’investitore durante la vita del prodotto.

Il rendimento totale dell’investimento varierà però anche in base al prezzo di acquisto da parte dell’investitore (ora poco sopra la pari) e al prezzo di vendita del bond. Infatti, il prezzo del Bond, sarà influenzato da diversi fattori tra cui l’andamento dei tassi e del rischio emittente. A parità di rischio emittente, se i tassi scenderanno ci sarà un apprezzamento del bond favorevole dunque all’investitore. Al contrario, se i tassi saliranno e/o se aumenterà il rischio emittente, ci sarà un deprezzamento del Bond sfavorevole all’investitore che potrebbe anche più che bilanciare il rateo di interessi, portando ad una perdita in conto capitale.

Specifichiamo inoltre che il tasso del 6,2% lordo è il tasso annuale sulla base del quale saranno calcolati gli interessi che verranno pagati in unica soluzione alla scadenza o alla prima data di esercizio di rimborso anticipato. Di conseguenza, non è possibile per l’investitore il reinvestimento degli interessi, in assenza di un flusso periodale di cedole prima del rimborso. Il tasso calcolato all’emissione con prezzo pari a 100 e considerando la mancata possibilità di reinvestimento degli interessi, scende quindi al 4,25% lordo.

Teniamo anche presente che di recente sono stati callati alcuni bond con una struttura del tutto simile al bond (ISIN XS2805621146).

Ricordiamo infine che il rating di Barclays è A1 per Moody’s (last updated 29/01/2020), A+ per S&P (last updated 19/05/2023) e A+ per Fitch (last updated 20/12/2018).

Disclaimer:

Il Bond è soggetto ad un livello di rischio pari a 1 su una scala da 1 a 7. L’investimento in questa tipologia di Bond espone il risparmiatore al rischio default dell’emittente. Tutti i rendimenti espressi sono al lordo delle imposte.

La presente comunicazione non integra in alcun modo consulenza nemmeno generica o ricerca in materia di investimenti, non è stata preparata conformemente ai requisiti giuridici volti a promuovere l’indipendenza della ricerca in materia di investimenti e non è soggetta ad alcun divieto che proibisca le negoziazioni prima della diffusione della ricerca in materia di investimenti.

Ricordiamo, prima dell’adesione, di leggere attentamente il prospetto di base, ogni eventuale supplemento, la nota di sintesi, le condizioni definitive e il documento contenente le informazioni chiave (KID) e, in particolare, le sezioni dedicate ai fattori di rischio connessi all’investimento, ai costi e al trattamento fiscale relativi ai prodotti finanziari ivi menzionati reperibili sul sito dell’emittente: Clicca qui.

Per maggiori informazioni, leggere attentamente la pagina relativa alle avvertenze. Clicca qui.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui