Solo il 23% dell’attuale ammontare di Green e Sustainability Bond attivi sul mercato potrebbe rivendicare la conformità con l’EU GBS (EU Green Bond Standard). Inoltre, l’allineamento medio alla tassonomia europea dello stesso segmento (che conta obbligazioni per circa 3mila miliardi di dollari statunitensi) è del 53% (62% per i Green Bond e 21% per i Sustainability Bond). È quanto emerge dall’edizione estiva del rapporto trimestrale di MainStreet Partners Green, Social and Sustainability (GSS) Bonds market trends – EU Green Bond Standard – a match or a clash for the Green Bond market? che si concentra sullo standard europeo per i Green Bond (EU GBS) e fornisce una visione dettagliata di come le obbligazioni attualmente nel mercato si confrontano con i requisiti dell’EU GBS.

Lo standard europeo, effettivo da dicembre 2024, mira a migliorare la trasparenza, la credibilità e la coerenza dei Green Bond. Per rispettarne i requisiti, gli emittenti devono allineare i proventi con la tassonomia europea, mantenendo un margine del 15% per le attività non allineate, e rispettare i principi del “Do No Significant Harm” e del “Minimum Social Safeguards”.

Nel report MainStreet sottolinea che, nonostante l’attuale conformità sia ancora limitata, l’allineamento allo standard è in crescita. “I dati della ricerca rivelano come solo il 23% dell’attuale stock di Green e Social Bonds potrebbe rivendicare la conformità con lo Standard EU GBS. Ci si aspetta che questo aumenti man mano che gli emittenti e gli investitori realizzeranno progressivamente i benefici aggiuntivi dell’etichetta, come una più agevole conformità alle normative e minori rischi reputazionali. Si tratta di una evoluzione che si sta già osservando, considerando solo i bond emessi nel 2023 e 2024 a livello globale, l’idoneità allo Standard EU GBS raddoppia per raggiungere il 58%“, ha commentato Pietro Sette, Direttore della Ricerca sui GSS Bond presso MainStreet Partners.

Mercato obbligazionario GSS globale sempre più green

Il mercato obbligazionario GSS continua a rappresentare un segmento in crescita del mercato globale del reddito fisso, raggiungendo oltre 550 miliardi di dollari nella prima metà del 2024, pari all’11% dell’importo totale emesso nei mercati obbligazionari globali nel periodo. Il totale delle obbligazioni GSS emesse dall’avvio del mercato si sta rapidamente avvicinando a 5 trilioni di dollari, sottolinea MainStreet nel report.

I green bond continuano a fornire il contributo maggiore, con un volume totale emesso del 58% nel primo semestre del 2024, rispetto al 52% nello stesso periodo del 2023.

Osservando la geografia del mercato, nel primo semestre del 2024, gli emittenti europei rappresentano oltre il 50% del volume totale emesso. Con l’introduzione dello standard EU Green Bond alla fine del 2024, si prevede che le obbligazioni verdi europee acquisiranno una rilevanza ancora maggiore, evidenzia MainStreet.

Il contesto europeo del mercato GSS: dati tassonomici su ricavi, spese in conto capitale e spese operative

Per diventare un continente a zero emissioni di carbonio entro il 2050, l’Unione europea ha fissato un piano articolato, basato su norme come il Regolamento sulla tassonomia europea, l’SFDR (Sustainable Finance Disclosure Regulation) e la CSRD (Corporate Sustainability Reporting Standard). Il contesto normativo, nel complesso, prevede l’obbligo per le aziende di riferire annualmente sulla misura in cui i loro ricavi (Revenues), Capex (spese in conto capitale) e Opex (spese operative) sono “sostenibili”.

Per quanto riguarda l’allineamento alla tassonomia in particolare, rilevante nell’ambito dell’EU GBS, MainStreet, analizzando i rapporti riferiti al 2023 di oltre 1.000 aziende, riscontra che l’allineamento è aumentato per Capex e Opex, ma è leggermente diminuito per i ricavi. In particolare, secondo l’advisor londinese l’aumento dell’allineamento medio per le Capex (il cui valore è pari a 249 miliardi di euro nella prima metà del 2024) è un risultato particolarmente positivo in quanto evidenzia una maggiore attenzione da parte delle aziende all’allocazione del capitale verso asset sostenibili.

I dati riportati evidenziano che le aziende utilizzano sempre più la tassonomia dell’UE per le loro strategie aziendali, la pianificazione della transizione e gli investimenti. E secondo MainStreet lo standard dei Green Bond dell’UE è destinato a dare impulso a tale approccio.

Il Green Bond Standard dell’UE: di che si tratta?

L’EU GBS, che entrerà in vigore a partire dal 21 dicembre di quest’anno, mira a migliorare la trasparenza, la credibilità e la coerenza dei green bond allineandoli alla tassonomia europea e incoraggiando pratiche di rendicontazione standardizzate. Per ottenere la certificazione dello standard, gli emittenti dovrebbero rispettare (volontariamente) requisiti specifici, tra cui l’uso dei proventi e l’allineamento ad almeno un obiettivo ambientale della tassonomia (ad esempio la mitigazione dei cambiamenti climatici). Le autorità di regolamentazione hanno concordato di lasciare un margine del 15% per il mancato allineamento alla tassonomia per le attività non ancora completamente divulgate. Inoltre, i proventi dovrebbero anche rispettare i criteri del “Do No Significant Harm” e del “Minimum Social Safeguards”.

Dal punto di vista della rendicontazione, gli emittenti tenuti a pubblicare piani che garantiscano che la loro attività sia compatibile con la transizione verso un’economia sostenibile, in particolare i fondi di cui all’articolo 8 e all’articolo 9, e coloro che lo fanno volontariamente, devono renderlo noto nella scheda informativa, nella relazione sull’allocazione o nei modelli facoltativi pre e post-emissione su come i proventi contribuiscono a finanziare questi obiettivi. In particolare, dopo l’emissione sono previsti resoconti di allocazione annuali (fino alla completa allocazione dei proventi) e almeno un rapporto di impatto. La relazione sull’impatto dovrebbe includere indicatori quantitativi e qualitativi sui progetti, che saranno poi verificati da revisori accreditati dall’ESMA (Autorità europea degli strumenti finanziari e dei mercati).

I bond idonei all’EU GBS

Sulla base dell’analisi di MainStreet Partners su oltre 4.000 obbligazioni GSS (che coprono circa il 75% del mercato), solo il 18% ha potuto ottenere la certificazione European Green Bond Standard (EU GBS). Tuttavia, escludendo i Social e i Sustainability-linked Bond, la quota dei bond “EU GBS-idonei” si attesta al 23%. Escludere i Social e Sustainability-linked Bond, sottolinea MainStreet, ha senso perché finanziano progetti che attualmente non sono inclusi nell’ambito della tassonomia ambientale.

Come evidenzia MainStreet, per essere idoneo un GSS Bond deve rispettare i seguenti requisiti:

- Oltre l’85% dei proventi dell’obbligazione è allineato alla tassonomia ambientale dell’UE(mitigazione);

- L’emittente ha fissato obiettivi ambientali quantitativi all’emissione;

- L’emittente si impegna a pubblicare almeno un rapporto successivo all’emissione.

A causa della scarsità di dati disponibili, in questa fase non è stato tenuto conto dell’obbligo di divulgare la quota dei proventi rifinanziati. Tuttavia, sottolinea MainStreet, il parametro diventerà più ampiamente disponibile man mano che le aziende si allineeranno sempre più ai requisiti di divulgazione dello standard europeo. “La bassa quota di mercato occupata dalle obbligazioni UE idonee al GBS come sopra definite non sorprende, dato che gli emittenti stanno ancora adattandosi sia in termini di operazioni commerciali che in termini di rendicontazione”, si legge nel report.

Il confronto con i bond non idonei all’EU GBS

Appurato che la caratteristica principale delle obbligazioni idonee al GBS dell’UE è che almeno l’85% dei proventi delle obbligazioni sia in linea con i criteri della tassonomia ambientale per ciascuna attività finanziata, MainStreet analizzando il suo database delle attività allineate alla tassonomia delle obbligazioni verdi e sostenibili, nota una chiara differenza nella distribuzione sottostante delle attività finanziate tra obbligazioni idonee allo GBS dell’UE e quelle non idonee.

Nell’ambito del segmento del database UE non ammissibile al GBS, la generazione di elettricità da energia eolica è il progetto preferito e più diffuso, con poco più del 7% del finanziamento aggregato. Tuttavia, nonostante questa sia un’attività finanziata privilegiata nell’ambito della tassonomia, questi bond non sono ammissibili perché non rispondo ad altri criteri, come la mancanza di rilevanti obiettivi di sostenibilità a lungo termine del sistema emittente.

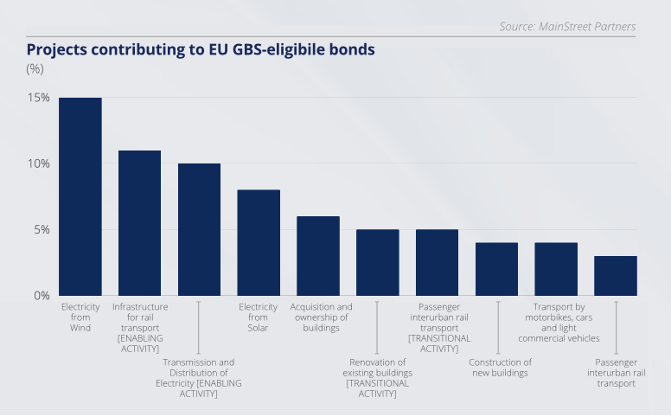

Allineamento alla tassonomia: le tipologie di progetto come principale fattore determinante

MainStreet individua tre tipologie principali di progetti che contribuiscono all’allineamento alla tassonomia delle obbligazioni GBS dell’UE: energia, trasporti e costruzioni. Questi contribuiscono rispettivamente con il 39%, 31% e 22% per le obbligazioni UE idonee al GBS e il 38%, 23% e 32% per le obbligazioni UE non idonee.

La ripartizione geografica delle obbligazioni idonee al GBS dell’UE

Sebbene il mercato generale sia già fortemente sbilanciato verso emittenti con sede in Europa (54% di Green e Sustainability Bond a livello globale), ben l’83% del segmento idoneo al GBS UE proviene da emittenti europei. “Questo risultato non è una novità: data l’origine europea della normativa è naturale che i governi europei, le istituzioni intergovernative e le imprese siano più propensi a conformarsi”, commentano gli analisti di MainStreet.

Nel dettaglio, esaminando il contesto europeo, si osserva che Germania e Francia sono in testa alla classifica delle obbligazioni UE idonee al GBS con quote di mercato rispettivamente del 16% e del 12%. Ma anche nel segmento di mercato non ammissibile, i due Paesi sono al primo posto con il 10% del mercato ciascuno.

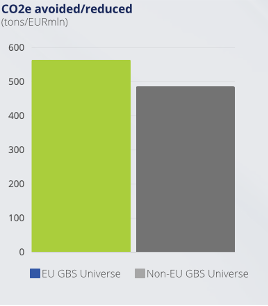

L’impatto ambientale dei bond idonei è inferiore

Per quanto riguarda l’impatto ambientale, secondo MainStreet è indicativo il risultato relativo alla capacità di ridurre o di evitare emissioni di CO2 misurata in milione di euro di investimento. Tale capacità, infatti, risulta decisamente superiore nei bond conformi, che riportano una cifra annuale di 565 tonnellate di CO2 evitate/ridotte per milione di euro investito, mentre nel caso delle obbligazioni non idonee tale cifra è pari solo a 486 tonnellate/milione di euro.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui