Quando si parla di agevolazioni fiscali legate

a interventi di rrecupero del patrimonio edilizio, bisogna tenere

conto non soltanto delle aliquote di detrazione spettanti e

delle condizioni di accesso ai singoli bonus, ma anche delle

scadenze previste per utilizzarli.

E, da questo punto di vista, il 31 dicembre 2024, salvo

eventuali proroghe che potrebbero essere inserite nella

Legge di Bilancio 2025, sembra essere la data in

cui i contribuenti dovranno dire addio a numerosi benefici.

Bonus edilizi: tutti quelli in scadenza nel 2024

Ci sono quindi poco più di 3 mesi per usufruire ancora di bonus

relativi a interventi di ristrutturazione edilizia o direttamente

collegati ad essi.

Nel dettaglio si tratta di:

- Bonus Casa 50%, le cui norme di riferimento sono l’art.

16-bis, d.P.R. n. 917/1986 e l’art. 16, comma 1, D.L. n.

63/2013; - Ecobonus, ai sensi dell’art. 1, commi 344–347, Legge n.

296/2006 e art. 14, D.L. n. 63/2013; - Sismabonus, ai sensi dell’art. 16, commi 1-bis-1-septies, D.L.

n. 63/2013; - Ecosismabonus, ai sensi dell’art. 14, comma 2-quater.1, D.L. n.

63/2013; - Bonus Mobili, disciplinato dall’art. 16, comma 2, D.L. n.

63/2013; - Bonus Verde, ai sensi dell’art. 1, comma 12, Legge n.

205/2017.

Vediamo i singoli bonus nel dettaglio.

Bonus Casa

Chiamato anche “Bonus Ristrutturazione”, il Bonus Casa è l’unica

detrazione fiscale senza data di scadenza presente nel nostro

ordinamento.

Attualmente la percentuale di detrazione spettante ammonta al

50% su un massimale di spesa di 96mila euro, da ripartire in 10

quote annuali di uguale importo, mentre dal 1° gennaio 2025

l’aliquota tornerà al 36%, per un limite di spesa non

superiore a 48mila euro per unità immobiliare.

Questi gli interventi agevolabili:

- a) interventi di manutenzione ordinaria, manutenzione

straordinaria, restauro e risanamento conservativo e

ristrutturazione edilizia effettuati sulle parti comuni di edificio

residenziale di cui all’articolo 1117 del codice civile; - b) interventi di manutenzione straordinaria, restauro e

risanamento conservativo e ristrutturazione edilizia effettuati

sulle singole unità immobiliari residenziali di qualsiasi categoria

catastale, anche rurali, e sulle loro pertinenze; - c) interventi necessari alla ricostruzione o al ripristino

dell’immobile danneggiato a seguito di eventi calamitosi, ancorché

non rientranti nelle categorie di cui alle lettere a) e b) del

presente comma, sempreché sia stato dichiarato lo stato di

emergenza, anche anteriormente alla data di entrata in vigore della

presente disposizione; - d) interventi relativi alla realizzazione di autorimesse o

posti auto pertinenziali anche a proprietà comune; - e) interventi finalizzati alla eliminazione delle barriere

architettoniche, aventi ad oggetto ascensori e montacarichi, alla

realizzazione di ogni strumento che, attraverso la comunicazione,

la robotica e ogni altro mezzo di tecnologia più avanzata, sia

adatto a favorire la mobilità interna ed esterna all’abitazione per

le persone portatrici di handicap in situazione di gravità, ai

sensi dell’articolo 3, comma 3, della legge 5 febbraio 1992, n.

104; - f) interventi relativi all’adozione di misure finalizzate a

prevenire il rischio del compimento di atti illeciti da parte di

terzi; - g) interventi relativi alla realizzazione di opere finalizzate

alla cablatura degli edifici, al contenimento dell’inquinamento

acustico; - h) interventi relativi alla realizzazione di opere finalizzate

al conseguimento di risparmi energetici con particolare riguardo

all’installazione di impianti basati sull’impiego delle fonti

rinnovabili di energia. - i) interventi relativi all’adozione di misure antisismiche con

particolare riguardo all’esecuzione di opere per la messa in

sicurezza statica, in particolare sulle parti strutturali, per la

redazione della documentazione obbligatoria atta a comprovare la

sicurezza statica del patrimonio edilizio, nonché per la

realizzazione degli interventi necessari al rilascio della suddetta

documentazione; - l) interventi di bonifica dall’amianto e di esecuzione di opere

volte ad evitare gli infortuni domestici.

Sono considerate ammissibili alla detrazione anche le

spese di progettazione e per prestazioni professionali

connesse all’esecuzione delle opere edilizie e alla messa a norma

degli edifici ai sensi della legislazione vigente in materia.

Ecobonus

L’ecobonus fa riferimento all’art. 1, commi da 344 a 347, della

legge 27 dicembre 2006, n. 296. Succcessivi provvedimenti, tra cui

l’art. 14 del D.L. n. 63/2013, hanno esteso sia l’orizzonte

temporale per usufruire delle agevolazioni, che l’ambito di

applicazione.

Obiettivo è incentivare gli interventi di riduzione dei consumi

energetici e quelli di autoproduzione di energia.

In relazione ai primi bisogna distinguere tra quelli:

- di isolamento termico delle parti comuni opache;

- di sostituzione degli impianti termici.

Come nel Bonus Casa, la detrazione va ripartita in 10 quote

annuali di pari importo, sulle spese sostenute fino al 31 dicembre

2024.

Riportaimo una tabella riepilogativa delle spese ammissibili e

la percentuale di detrazione spettante

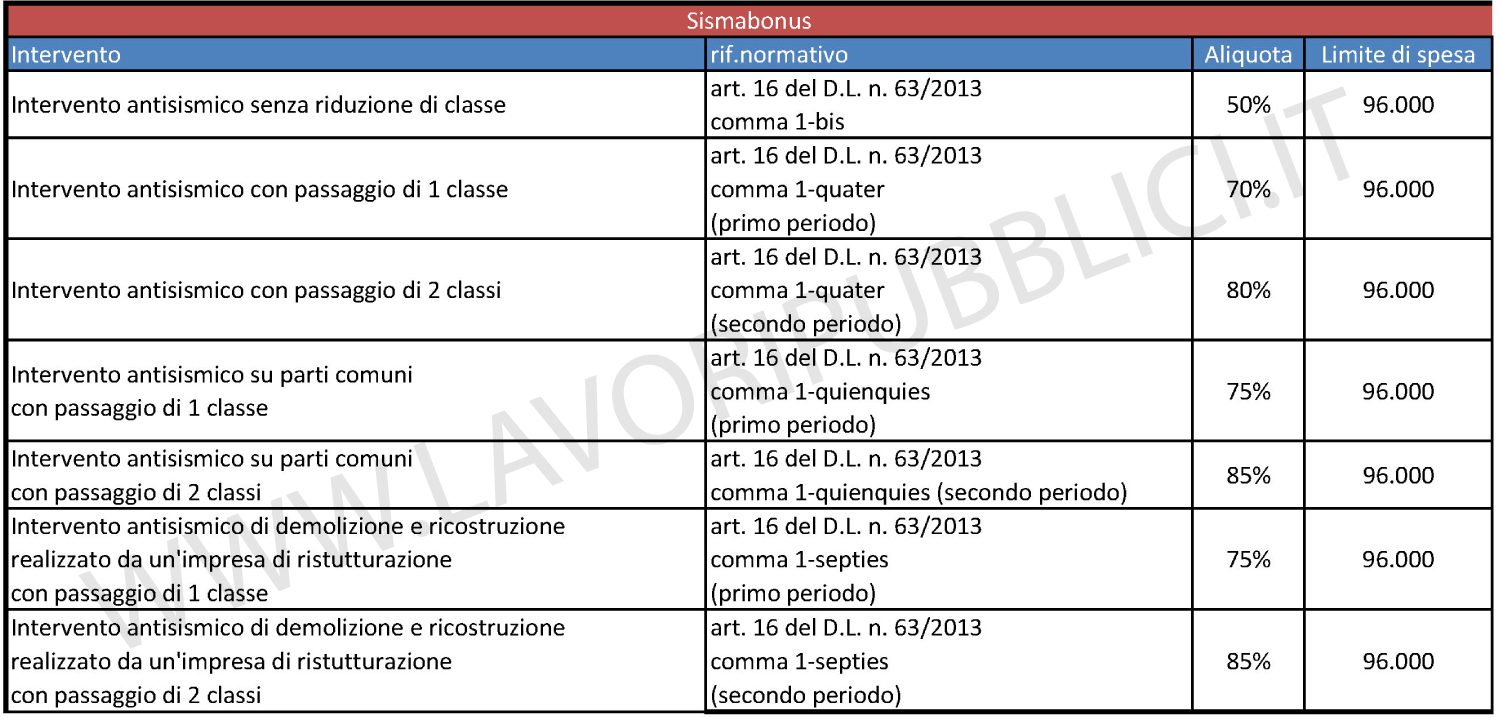

Sismabonus

Il sismabonus è l’agevolazione spettante per interventi

finalizzati al miglioramento strutturale degli edifici e che

portino alla riduzione del rischio sismico.

La percentuale spettante è del 50% su un massimale di spesa di

96mila euro, per immobili ubicati nelle zone a rischio sismico 1, 2

e 3.

Come per l’Ecobonus, la percentuale di detrazione varia a

seconda del miglioramento di classe sismica e

all’ambito soggettivo di applicazione (privati o condomìni),.

Come per l’Ecobonus, riportiamo una tabella riepilogativa sulle

tipologie di interventi ammessi, di beneficiario e le

corrispondenti percentuali di detrazione spettante.

Ecosismabonus

Disciplinato dall’art. 14, comma 2-quater.1 del D.L. n. 63/2013,

l’Ecosismabonus incentiva gli interventi su parti comuni di edifici

condominiali ricadenti nelle zone sismiche 1, 2 e 3 finalizzati sia

alla riduzione del rischio sismico che alla riqualificazione

energetica degli immobili.

La percentuale di detrazione spettante è pari:

- all’80%, nel caso di passaggio a una classe di rischio sismisco

più bassa; - all’85% se invece il passaggio è di due classi di rischio

inferiori.

La detrazione va ripartita in dieci quote annuali di pari

importo, su un massimale di 136mila euro, moltiplicato per il

numero delle unità immobiliari di ciascun edificio.

Bonus Mobili

Introdotto con l’art. 16, comma 2, del D.L. n. 63/2013, il Bonus

Mobili consente di usufruire di una detrazione del

50% per le spese sostenute per l’acquisto di

mobili e di grandi elettrodomestici finalizzati all’arredo

dell’immobile oggetto dei lavori.

Il Bonus è infatti riservato ai soggetti che sostengono

interventi di recupero del patrimonio edilizio disciplinati

dall’art. 16-bis del TUIR e quindi ai beneficiari del Bonus

Casa.

Il massimale di spesa per il 2024 ammonta a 5mila euro,

indipendentemente dall’ammontare delle spese sostenute per gli

interventi di recupero del patrimonio edilizio. Questo limite

riguarda ogni singola unità immobiliare oggetto di

“ristrutturazione”, comprensiva delle pertinenze, o alla parte

comune oggetto.

La detrazione va ripartita in 10 quote annuali di uguale

importo.

Bonus Verde

Infine, il bonus verde, disciplinato dall’art. 1, comma 12,

della Legge n. 205/2017, consentirà fino a fine 2024 di usufruire

di una detrazione del 36% da applicare alle spese sostenute, fino

ad un ammontare complessivo non superiore a 5.000 euro per unità

immobiliare ad uso abitativo, ripartita in dieci quote annuali di

uguale importo, per i seguenti interventi:

- sistemazione a verde di aree scoperte private di edifici

esistenti, unità immobiliari, pertinenze o recinzioni, impianti di

irrigazione e realizzazione pozzi; - realizzazione di coperture a verde e di giardini pensili.

Danno diritto all’agevolazione anche le spese di progettazione e

manutenzione se connesse all’esecuzione di questi interventi.

La detrazione non spetta, invece, per le spese sostenute

per:

- la manutenzione ordinaria periodica dei giardini preesistenti

non connessa ad un intervento innovativo o modificativo; - i lavori in economia.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui