La Bce ha pubblicato il suo quinto bollettino economico dell’anno 2024, in un momento in cui sembra che sia più la presidente Christine Lagarde, rispetto al presidente della Fed Jerome Powell, ad avere le mani legate dall’inflazione, e dunque a trovarsi più in difficoltà ad annunciare un nuovo taglio dei tassi dopo l’unica riduzione del costo del denaro annunciata agli inizi di giugno, tra l’altro di appena 25 punti base.

L’inflazione dell’area euro continua a essere la causa prima del grande mal di testa di Lagarde, come ha confermato il dato relativo all’indice dei prezzi al consumo dell’Eurozona, comunicato nella giornata di ieri.

L’indicatore ha alimentato dubbi sulla reale capacità dell’Eurotower di tagliare di nuovo i tassi a settembre, a fronte di una Fed che sembra invece orientata a muoversi per la prima volta nello stesso mese, come emerso dalla riunione di ieri del Fomc, il braccio di politica monetaria della banca centrale americana, e dalle stesse dichiarazioni rilasciate dal presidente Jerome Powell.

Bollettino Bce conferma mal di testa inflazione per Lagarde

Il bollettino economico della Bce conferma il dilemma dell’Eurotower, in un contesto tuttavia in cui l’economia dell’Eurozona sta perdendo colpi.

“I rischi per la crescita economica (Pil) sono orientati verso il basso. L’espansione dell’area dell’euro risentirebbe di un indebolimento dell’economia mondiale o dell’acuirsi delle tensioni commerciali tra le maggiori economie”, si legge nel bollettino dell’Eurotower.

La Bce continua, ribadendo che “la guerra ingiustificata della Russia contro l’Ucraina e il tragico conflitto in Medio Oriente rappresentano significative fonti di rischio geopolitico”.

Proprio queste tensioni geopolitiche, è l’avvertimento che arriva da Francoforte, potrebbero provocare “una perdita di fiducia riguardo al futuro in famiglie e imprese e produrre interruzioni negli scambi internazionali”.

Non solo:

“l’espansione economica potrebbe inoltre risultare più contenuta se gli effetti della politica monetaria si rivelassero più forti delle attese”.

La stessa espansione del Pil, ha precisato l’Eurotower nel suo bollettino, “potrebbe invece risultare superiore se l’inflazione diminuisse più rapidamente del previsto e se l’incremento della fiducia e dei redditi reali comportasse aumenti della spesa maggiori di quanto anticipato, oppure se la crescita dell’economia mondiale fosse più forte delle aspettative”.

Confermato il tarlo dell’inflazione che, nell’area euro “potrebbe collocarsi su livelli più elevati di quanto previsto se i salari o i profitti aumentassero più delle attese”.

Tra l’altro, “rischi al rialzo per l’inflazione provengono anche dalle accresciute tensioni geopolitiche, che potrebbero far aumentare i prezzi dell’energia e i costi di trasporto nel breve periodo e causare interruzioni nel commercio mondiale”.

Si aggiunge a ciò l’impatto dei “fenomeni meteorologici estremi, e più in generale il dispiegarsi della crisi climatica”, fattori che secondo la Bce “potrebbero far salire i prezzi dei beni alimentari”.

Detto questo, “l’inflazione potrebbe sorprendere al ribasso se la politica monetaria frenasse la domanda più di quanto atteso o nel caso di un deterioramento inaspettato del contesto economico nel resto del mondo”.

Ma in questo momento, ed è questo ciò che spaventa le colombe che chiedono da tempo a Lagarde di tagliare in modo più significativo e frequente i tassi dell’area euro, “l’inflazione interna resta elevata”. E c’è ancora il nodo dei salari.

“I salari continuano a crescere a un ritmo sostenuto, compensando il passato periodo di alta inflazione”.

E i “salari nominali più elevati, in aggiunta alla bassa produttività, hanno contribuito alla crescita del costo del lavoro per unità di prodotto, che ha tuttavia segnato una certa decelerazione nel primo trimestre di quest’anno. Per effetto dello sfalsamento degli adeguamenti salariali e del notevole contributo dei pagamenti una tantum, è probabile che nel breve termine la crescita del costo del lavoro rimanga elevata”.

“Allo stesso tempo – si legge nel bollettino della Bce – i dati recenti sui redditi per occupato sono in linea con le aspettative e gli ultimi indicatori basati sulle indagini congiunturali segnalano una moderazione della dinamica salariale nel corso del prossimo anno”.

“Inoltre, gli utili hanno registrato una contrazione nel primo trimestre, contribuendo a compensare l’effetto inflazionistico del più elevato costo del lavoro per unità di prodotto, e i risultati delle indagini suggeriscono che dovrebbero continuare a subire una flessione nel breve periodo”.

Andrà così? Sicuramente, il trend dei salari sarà tra gli elementi che Christine Lagarde continuerà a monitorare, per decidere se dare ai mercati quello che potrebbe confermarsi, così come quello annunciato agli inizi di giugno, soltanto un altro contentino.

Gli ultimi indicatori sembrano infatti avallare l’ipotesi di tassi “higher for longer” in Eurozona.

LEGGI ANCHE

Bce: arriva il verdetto salari, l’inflazione avverte Lagarde. Taglio tassi euro: e ora?

Bce VS Fed: situazione ribaltata sui tassi?

Dal bollettino appena reso noto dall’Eurotower, e ancora di più dall’indicatore relativo all’ inflazione dell’Eurozona pubblicato ieri, così come dal Fed Day della vigilia emerge una situazione, per la Bce di Lagarde e per la banca centrale Usa guidata da Jerome Powell, praticamente ribaltata rispetto a quella di qualche mese fa.

Fino agli inizi di giugno, la prospettiva del primo taglio dei tassi Usa da parte di Jerome Powell sembrava ancora lontana, complice un mercato del lavoro che si mostrava ancora fin troppo solido.

Poco prima, alla fine di maggio, l’attenzione si era concentrata anche sul rischio che la banca centrale americana sarebbe stata costretta nelle riunioni successive non tanto a tagliare il costo del denaro degli States, quanto a rialzarlo:

una prospettiva che aveva fatto paura anche alla Bce di Christine Lagarde e che aveva frenato i sogni delle colombe che puntavano su una forte riduzione dei tassi sia in America che in Eurozona.

Nelle settimane successive, dopo l’ultima riunione del Fomc che aveva pubblicato un dot plot decisamente poco dovish, il timore era così che anche la Bce, con quegli attenti all’inflazione Usa, sarebbe stata obbligata a rimanere cauta, e a non soddisfare le speranze di diversi tagli nel corso del 2024 manifestate da mercati e cittadini dell’area euro, dopo la mini sforciata del 6 giugno scorso.

Era la Fed che dettava sostanzialmente legge sui mercati, per quanto Lagarde in primis sbandierasse l’indipendenza della banca centrale europea.

La situazione si è ribaltata in modo improvviso nelle ultime settimane, per la precisione dalla pubblicazione del dato relativo all’indice dei prezzi al consumo degli Stati Uniti, che ha messo in evidenza addirittura un segno meno.

Una ulteriore prova del nove del processo disinflazionistico in corso negli States è arrivata con la diffusione del parametro preferito dalla Fed per monitorare il trend dell’inflazione, ovvero del PCE core, che ha alimentato la speranza di un taglio dei tassi Usa nel mese di settembre.

Nell’area euro, è stato invece proprio il dato relativo all’inflazione del blocco, diffuso nella giornata di ieri, a gelare le attese di una nuova riduzione da parte della Bce di Lagarde, nel meeting post estivo di settembre, dopo il nulla di fatto deciso dall’Eurotower nella riunione di luglio .

Questo timore dell’inflazione ancora persistente nell’Eurozona è inciso anche nel bollettino che è stato pubblicato oggi da Francoforte.

Determinanti, a questo punto, saranno gli altri dati macro che verranno pubblicati da qui alla prossima riunione di settembre dell’Eurotower, relativi sia all’inflazione che alle condizioni di salute dei paesi dell’area euro.

Condizioni di salute che non sono affatto rassicuranti, visti gli ultimi dati relativi al Pil, che hanno messo in evidenza il ritorno dello spettro della recessione in Germania e, anche, una Europa a due velocità in termini di crescita economica.

LEGGI ANCHE

Spread BTP-Bund e bond euro post shock Francia

Nel bollettino della Bce si parla anche dello ‘stato’ degli spread tra i tassi dei titoli periferici e i tassi dei Bund tedeschi e, nello specifico, della calma dopo quella tempesta che è piombata sui mercati dei bond sovrani successivamente all’esito delle elezioni europee: in particolare, del caso Francia, che ha fatto scattare nel mese di giugno e fino all’esito del voto del 7 luglio scorso anche l’interrogativo sulla necessità della Banca centrale europea di sfoderare o meno un eventuale bazooka pro OAT.

A scattare sull’attenti è stato lo stesso governatore di Bankitalia, Fabio Panetta, che ha lanciato un chiaro appello a Francoforte. L’allarme, almeno sui mercati, è poi rientrato.

LEGGI ANCHE

“L’aumento dei differenziali di rendimento dei titoli di Stato francesi, saliti di 22 punti base – ha ricordato la Bce – si è inizialmente trasmesso ad altri emittenti sovrani dell’area dell’euro, mentre il differenziale dei titoli di Stato tedeschi è diminuito per effetto dei flussi verso attività ritenute maggiormente sicure. Alla fine del periodo in esame le variazioni subite dai titoli di Stato di altri emittenti dell’area si erano sostanzialmente riassorbite: il differenziale di rendimento dei titoli di Stato italiani era inferiore di 3 punti base, quello dei titoli di Stato tedeschi permaneva invariato e le oscillazioni segnate dai titoli degli altri emittenti sovrani altrettanto trascurabili”.

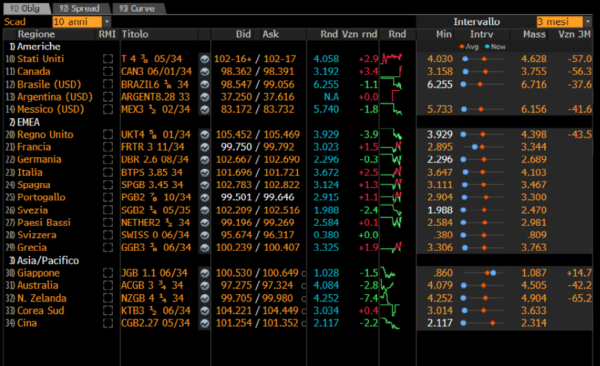

No panic, dunque, come dimostra anche il trend odierno dei debiti sovrani. E’ vero che nella sessione di oggi i tassi dei titoli di stato francesi salgono, ma il valore, pari al 3,023% circa, è inferiore rispetto al 3,344% toccato nei giorni febbrili precedenti l’esito delle elezioni in Francia, pur rimanendo superiore ai tassi del Portogallo, che viaggiano al di sotto della soglia del 3%.

Per quanto riguarda l’Italia, i tassi dei BTP a 10 anni oscillano attorno al 3,672%, ma in deciso ribasso rispetto al 4,103% testato sempre durante i giorni della grande paura chiamata Francia. Occhio ai rendimenti dei Bund tedeschi, che segnano un lieve calo al 2,296%.

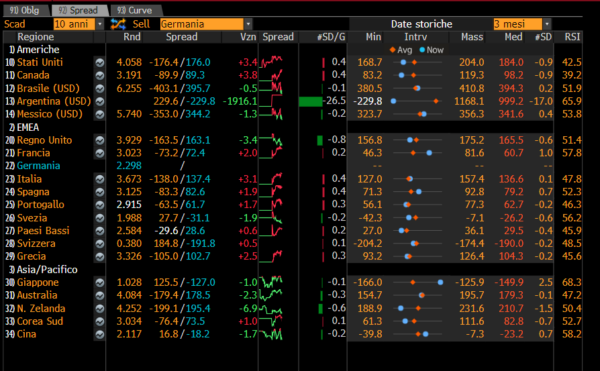

Che dire dello spread BTP-Bund e degli altri spread? Tutto sotto controllo, ormai: lo spread Francia-Germania a 10 anni, seppur in lieve rialzo, si attesta al di sopra di quota 72 punti base, rispetto agli 81,6 punti base toccati nei giorni degli smobilizzi che hanno messo KO la carta francese (anche se ancora in deciso rialzo rispetto al minimo di 46,3 punti testato questo anno), mentre lo spread BTP-Bund a 10 anni, pur salendo, si posiziona attorno a 137,4 punti base, rispetto ai quasi 160 punti toccati qualche settimana fa.

La Bce ha monitorato per ovvi motivi anche il trend dei titoli di stato Usa, ovvero dei Treasury:

“Al di fuori dell’area dell’euro, il rendimento dei titoli di Stato statunitensi a dieci anni è sceso di 13 punti base, raggiungendo il 4,2 per cento, mentre quello dei titoli di Stato decennali del Regno Unito si è ridotto di 10 punti base, collocandosi al 4,1 per cento”.

L’Eurotower ha dunque riconosciuto lo smorzarsi delle tensioni successivo allo shock che ha investito in particolare i BTP, gli OAT e i bond sovrani dell’area euro, dopo l’‘annuncio delle elezioni anticipate in Francia.

Riconosciuto anche il dietrofront dei rendimenti dei tassi dei Treasury Usa, che erano balzati in diverse occasioni, scommettendo sulla vittoria di Donald Trump alle elezioni presidenziali di novembre e dunque sull’aumento delle pressioni inflazionistiche, che si verificherebbe con le scelte di politica economica dell’amministrazione del tycoon, secondo diversi esperti.

Tornando ai BTP & Co. il risultato emerso dal voto francese, nel presentare una Francia ingovernabile ma non alla mercé dei populisti, né di quelli dell’estrema destra di Marine Le Pen, né di quelli di estrema sinistra del Nuovo Fronte Popolare, ha placato praticamente le ansie esplose sul mercato dei titoli di stato dell’area euro, traducendosi nel ritorno dei buy sui BTP e sugli OAT, ostaggio comunque sempre delle aspettative sulle prossime mosse della Bce.

LEGGI ANCHE

Tassi Bce: la (finta?) resa del falco Nagel sui tagli. Spread BTP-Bund: a vincere ora è la Germania

Tassi: la Bce di Lagarde presenta la data ‘ideale’ per il prossimo taglio. Il trend di BTP e spread

Banche euro: costi raccolta ancora alti, occhio alla liquidità

La Bce ha fatto il punto, con il suo bollettino, anche delle sfide che devono fronteggiare le banche dell’Eurozona, nel pieno della stagione delle trimestrali degli istituti, sia italiani che europei.

Nel rapporto reso noto oggi, la banca centrale europea si è riferita in particolare alla necessità degli istituti di credito di fronteggiare costi della raccolta elevati, mentre continuano a rimborsare i prestiti a tassi super agevolati che hanno percepito negli ultimi anni grazie ai programma TLTRO della Bce.

“I costi della provvista bancaria nell’area dell’euro sono rimasti elevati in termini storici – si legge nel bollettino della Bce – A maggio il costo composito del finanziamento mediante ricorso al debito per le banche dell’area dell’euro è rimasto invariato, collocandosi al 2,07 per cento. I rendimenti delle obbligazioni bancarie sono rimasti sostanzialmente stabili tra maggio e luglio nonostante l’aumento dei relativi differenziali, dovuto alla maggiore incertezza politica circa l’esito delle elezioni europee e francesi. I tassi aggregati sui depositi, che rappresentano la quota maggiore dei costi della provvista bancaria, sono rimasti complessivamente stabili a maggio, anche se questo cela una considerevole eterogeneità tra paesi”.

Nello specifico, ha puntualizzato la Bce, “i tassi sui depositi a termine hanno registrato una flessione

marginale, mentre quelli sui depositi a vista sono rimasti sostanzialmente invariati, determinando un lieve restringimento dell’ampio differenziale tra i due. I tassi sui depositi rimborsabili con preavviso fino a tre mesi si sono mantenuti costanti, mentre per quelli con un preavviso superiore si è osservato un incremento marginale”.

Per quanto riguarda la liquidità di cui le banche dell’area euro hanno potuto usufruire in grande quantità grazie ai piano di TLTRO della Bce, la pacchia, di fatto, è finita.

La Bce ha fatto notare infatti che “le operazioni di finanziamento della banca centrale hanno continuato a diminuire in modo ordinato, contribuendo a un aumento dei costi della provvista bancaria”.

Di fatto, “gli enti creditizi hanno effettuato ulteriori rimborsi (sia obbligatori sia volontari) dei prestiti contratti nell’ambito delle operazioni mirate di rifinanziamento a più lungo termine (OMRLT)”.

Per la precisione, il “26 giugno sono stati effettuati rimborsi per 64,5 miliardi di euro relativi alla terza serie di operazioni (OMRLT-III), mentre complessivamente, “dal 23 novembre 2022, quando è entrata in vigore la ricalibrazione dei termini e delle condizioni, nell’ambito delle OMRLT-III sono stati rimborsati complessivamente 2.037 miliardi di fondi, pari a una riduzione del 96 per cento delle consistenze in essere”.

LEGGI ANCHE

BTP ‘alla mercé’ della Bce. E fine TLTRO assilla le banche italiane

Nel contesto della liquidazione delle OMRLT e del calo dei depositi – ha informato così Francoforte – le banche hanno aumentato l’emissione di obbligazioni, remunerate al di sopra dei tassi sui depositi e dei tassi di riferimento“.

In ogni caso, “nonostante la debolezza del contesto economico e l’accresciuta incertezza, i bilanci bancari si sono mostrati complessivamente solidi. Nel primo trimestre del 2024 le banche hanno continuato a migliorare la propria capitalizzazione e mantenuto coefficienti patrimoniali ben al di sopra dei requisiti del coefficiente patrimoniale di capitale primario di classe 1 (CET1), garantendo una buona capitalizzazione del sistema bancario, in grado di soddisfare il fabbisogno creditizio dell’economia reale”.

Il risultato è che, sembre “nel primo trimestre la redditività delle banche dell’area dell’euro è rimasta elevata, alla luce di accantonamenti per perdite di valore ancora relativamente contenuti e di ampi margini sui tassi di interesse. Tuttavia, fino a maggio si è verificata una progressiva flessione dei margini tra prestiti e depositi sugli importi relativi a nuove operazioni e su quelli in essere, rispetto ai picchi osservati a metà del 2023″.

La Bce ha inoltre lanciato un avvertimento sugli NPL.

“I crediti deteriorati (non-performing loans, NPL) hanno proseguito il graduale aumento dai livelli contenuti registrati nel primo trimestre dell’anno in corso. Il numero di insolvenze societarie e la quota di crediti che hanno subito un significativo deterioramento è lievemente cresciuto, soprattutto per le piccole imprese, lasciando presagire per il futuro ulteriori aumenti degli NPL, un deterioramento della qualità degli attivi e un aumento dei costi di provvista per le banche”.

LEGGI ANCHE

Confermata piaga tassi alti su prestiti a famiglie e imprese

L’Eurotower ha confermato anche la piaga dei tassi elevati sui finanziamenti alle aziende e alle famiglie, anche se in flessione:

“I tassi sul credito bancario alle imprese e alle famiglie si sono confermati su livelli elevati, anche se in diminuzione”.

Il ribasso dei tassi, dunque, c’è stato, ma non è stato certo sufficiente a ridurre la pressione degli interessi sui finanziamenti dei debitori.

“A maggio i tassi sui prestiti alle imprese sono scesi rispetto al mese precedente, dal 5,18 al 5,10 per cento, e si sono collocati al di sotto del picco del 5,27 per cento raggiunto a ottobre 2023, in un contesto caratterizzato da eterogeneità tra paesi dell’area dell’euro e scadenze”, si legge nel bollettino della Bce, che ha spiegato che “tale calo è stato più marcato per i prestiti con periodi brevi di determinazione iniziale del tasso (fino a un anno), mentre per quelli con periodi più lunghi di un anno si è osservato un lieve incremento”.

L’Eurotower ha scritto inoltre che “il differenziale fra i tassi di interesse sui prestiti di modesta entità e quelli sui prestiti di importo elevato alle imprese dell’area dell’euro è ancora contenuto, sebbene a maggio sia aumentato di 0,43 punti percentuali rispetto ad aprile, quando aveva raggiunto il livello più basso dalla pandemia, rispecchiando tassi inferiori sui prestiti di grande entità e tassi più elevati su quelli di importi modesti”.

Per quanto riguarda nello specifico i finanziamenti da parte delle banche ai cittadini dell’area euro per gli acquisti di case, nel bollettino si legge che “i tassi sui nuovi prestiti alle famiglie per l’acquisto di abitazioni sono rimasti invariati per il terzo mese consecutivo, al 3,80 per cento a maggio; si tratta di un livello ancora elevato nel confronto storico, ma inferiore al recente picco del 4,02%, registrato a novembre 2023″.

Ma, nello stesso mese, “i tassi di interesse sui nuovi prestiti al consumo concessi alle famiglie sono aumentati, mostrando segnali di stabilizzazione a livelli elevati, in presenza di una certa volatilità, mentre quelli sui prestiti alle imprese individuali sono rimasti stabili”.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui