La Bce di Christine Lagarde rimane sotto i riflettori nella giornata di oggi non solo in vista del Bce-Day di dopodomani, giovedì 18 luglio, ma anche per un importante report diffuso nelle ultime ore, che ha confermato come la domanda dei prestiti alle banche da parte delle famiglie dell’area euro abbia segnato la prima crescita dal 2022.

Una indicazione confortante, accompagnata anche da un’altra buona notizia arrivata da Facile.it:

per effetto di quel mini taglio dei tassi che la Banca centrale europea ha annunciato il 6 giugno scorso, i tassi sui mutui variabili italiani hanno segnato una discesa. Anch’essa mini, ma sempre una discesa.

La Bce pubblica BLS, indagine su credito delle banche

Le condizioni in cui versano le famiglie dell’area euro non sono sicuramente il massimo:

quelle strette monetarie lanciate dalla Bce per cercare di contrastare l’impennata dell’inflazione hanno depresso innegabilmente le richieste di credito da parte delle famiglie e delle imprese nel corso di questi ultimi anni.

Ma qualcosa sta cambiando e a confermarlo è il rapporto della Bce che prende il nome di BLS.

BLS è l’acronimo di “Bank lending survey”: si tratta di un sondaggio lanciato dalla stessa Eurotower che ha l’obiettivo di valutare l’andamento del credito erogato dalle banche alle famiglie e alle imprese.

A spiegare in che cosa consiste il rapporto è la stessa Bankitalia, presentando quella che in italiano è nota come Indagine sul credito bancario (BLS), che viene diffusa su base trimestrale.

Così si legge nel sito della Banca d’Italia, che riassume la storia del sondaggio:

L’indagine ha preso il via nel gennaio del 2003 ed è condotta dalle banche centrali nazionali dei paesi che hanno adottato la moneta unica in collaborazione con la Banca centrale europea. Si rivolge ai responsabili delle politiche del credito delle principali banche dell’area (circa 150); al momento per l’Italia partecipano le capogruppo di tredici gruppi creditizi. L’indagine consente di evidenziare in maniera distinta, da un lato, i fattori che influenzano l’offerta di credito nonché i termini e le condizioni praticate alla clientela e, dall’altro, l’andamento della domanda di credito con le relative determinanti.

Quello che è stato reso noto è il rapporto che si riferisce al secondo trimestre del 2024 e che è relativo, spiega la stessa Banca centrale europea, ai “cambiamenti osservati nel corso del secondo trimestre del 2024”, così come anche alle “attese sul terzo trimestre del 2024”.

“Il sondaggio – ha precisato la Bce – è stato condotto tra il 10 e il 25 giugno del 2024“.

Stavolta le banche intervistate sono state 157, con un tasso di risposta pari al 100%.

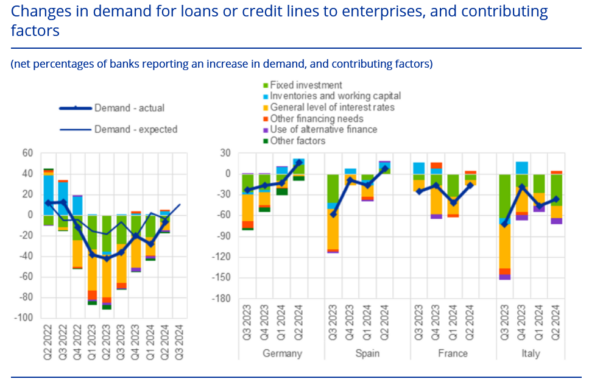

Oltre ai risultati dell’area euro nel suo complesso, questo rapporto ha illustrato le differenze emerse tra i quattro principali paesi dell’area euro in termini di Pil, ovvero tra la Germania, la Spagna, la Francia e l’Italia.

Credito banche: ulteriore irrigidimento dei criteri per i prestiti

La Bce ha annunciato che da questo rapporto, termometro del credito erogato dalle banche dell’area euro, sono emersi tre risultati principali.

-

- Gli standard del credito sono rimasti ampiamente invariati nel secondo trimestre del 2024, a livelli rigidi.

- La domanda di prestiti (alle banche) da parte delle aziende ha continuato a scendere, mentre nel caso delle famiglie si è registrato il primo aumento dal 2022.

- I criteri per l’erogazione del credito a favore delle imprese hanno mostrato una qualche eterogeneità tra i settori economici, diventando più rigida nel mercato immobiliare commerciale.

Occhio proprio all‘irrigidimento dei criteri per l’erogazione del credito alle imprese che, nel corso del secondo trimestre del 2024, è stato “ulteriore”, sebbene in modo “molto contenuto”.

Questo ulteriore irrigidimento – ovvero la decisione delle banche di imporre alle aziende clienti o nuovi clienti criteri più rigidi, dunque più severi – è stato condizionato soprattutto dal livello di tolleranza al rischio degli istituti.

Va ricordato infatti che, tra le sfide principali che gli istituti di credito si trovano a fronteggiare, c’è quella degli NPL, ovvero delle sofferenze e dei crediti deteriorati.

Di conseguenza, l’irrigidimento dei suddetti criteri si spiega proprio con la necessità che le banche si tutelino dal rischio di assistere a una crescita eccessiva degli NPL ( non performing loans), e dunque di non veder rimborsato il credito precedentemente concesso.

Standard del credito più severi a carico delle imprese, ha spiegato la Bce, sono stati rilevati in Francia e in Germania, mentre la buona notizia per l’Italia è che “solo le banche italiane hanno riportato un allentamento netto” dei parametri.

In generale, la percentuale netta delle banche che hanno segnalato l’adozione di criteri più severi è stata “ampiamente la stessa rispetto al trimestre precedente (3%), e inferiore alla media storica (9%)”.

Le banche in generale dell’area euro hanno detto però di prevedere un ulteriore irrigidimento delle condizioni del credito alle imprese, sebbene in modo moderato, anche nel terzo trimestre del 2024.

Più fluido invece il credito erogato alle famiglie dell’area euro.

In questo caso le banche hanno risposto alla Bce, indicando “un ulteriore moderato allentamento netto degli standard del credito per i prestiti alle famiglie“.

Occhio però: le banche hanno confermato al contempo anche un “moderato ulteriore irrigidimento netto (dei parametri) per il credito al consumo”.

Il motivo di questa differenza nei parametri di concessione del credito è la “competizione, che è stata il principale fattore dietro all’allentamento degli standard per l’erogazione dei prestiti alle famiglie” per l’acquisto della casa.

L’ulteriore irrigidimento dei parametri relativi al credito al consumo è stato condizionato invece dalle “percezioni del rischio”.

Ancora, dall’indagine della Bce è emerso che i parametri per il credito erogato per l’acquisto di case sono stati allentati soprattutto dalle banche francesi e, in misura minore, dalle banche italiane, mentre per quanto riguarda il credito al consumo “criteri più rigidi sono stati osservati soprattutto in Germania, Spagna e Italia”.

Parametri per l’erogazione del credito a parte, la grande notizia di oggi è che, per la prima volta dal 2022, è aumentata “la domanda netta sia per i prestiti sia del credito al consumo” da parte delle famiglie dell’area euro, rispettivamente del 16% e del 13% su base percentuale netta.

“Il miglioramento delle prospettive per il mercato immobiliare, che è stato citato soprattutto dalle banche tedesche, è stato il fattore principale della crescita della domanda di prestiti da parte delle famiglie”.

La Bce ha aggiunto che “il livello generale dei tassi di interesse e la fiducia dei consumatori hanno avuto” invece “un impatto positivo inferiore”.

Per quanto riguarda “la domanda del credito al consumo”, l’assist è arrivato dalle “spese per i beni durevoli e dalla fiducia dei consumatori”.

Vero è che “la domanda netta dei prestiti da parte delle famiglie è stata più debole rispetto a quanto le banche avessero stimato nel trimestre precedente (aumento netto del 22%), mentre la domanda del credito al consumo è stata più forte delle stime (le attese erano per un rialzo del 6% su base netta)”.

Guardando al terzo trimestre del 2024, le banche hanno risposto alla Bce di prevedere una domanda in crescita da parte delle famiglie sia dei prestiti che del credito al consumo, ma più forte per i prestiti che per il credito al consumo.

Domanda credito imprese in calo, ma a un ritmo inferiore

Dal report della Bce è emerso anche che la domanda di credito da parte delle aziende ha continuato a scendere nel secondo trimestre del 2024, riportando un calo percentuale su base netta del 7%, comunque inferiore in modo significativo rispetto al trimestre precedente.

“C’è stata una divergenza considerevole tra i quattro principali paesi dell’area euro, con le banche di Francia e Italia che hanno parlato di ulteriore calo della domanda (di prestiti da parte delle aziende) e quelle di Germania e Spagna che hanno assistito a un aumento della domanda”.

Facile.it: l’impatto del mini taglio dei tassi Bce su mutui variabili

Insieme al rapporto della Bce oggi è stato reso noto anche il risultato dello studio stilato da Facile.it “Mutui: in attesa delle decisioni BCE scendono i variabili “.

Da questo studio è emerso che il taglio dei tassi annunciato dalla Bce il 6 giugno scorso, pari a -25 punti base, “ha avuto un impatto positivo, seppur limitato, sui mutui variabili italiani”.

A parlare le stesse “simulazioni di Facile.it”, da cui è emerso che la flessione per un finanziamento medio è stata di circa 18 euro”.

Facile.it ha precisato che le simulazioni realizzate hanno preso come riferimento un mutuo da 126.000 euro in 25 anni, LTV 70%, Tan iniziale 0,67% (Euribor3m+1,25%) e che la stima sull’impatto dell’aumento delle rate non ha tenuto in considerazione l’ammortamento della quota capitale, elemento che potrebbe variare in base alle caratteristiche del mutuo.

Gli esperti di Facile.it hanno commentato quel primo taglio dei tassi dell’area euro dall’era Draghi scrivendo che “l’inversione di rotta fatta dalla Bce è stata positiva, soprattutto in termini di segnali al mercato e ai consumatori”.

Detto questo, “dati alla mano, però, il calo delle rate è stato limitato e guardando alle previsioni degli analisti, ci vorrà ancora un bel po’ perché l’Euribor, indice di riferimento per i variabili, colmi la distanza con l’IRS, riferimento per i mutui fissi”.

Facile.it ha spiegato di fatto che, “analizzando l’andamento dei Futures sugli Euribor (aggiornati al 12/7/2024)” è emerso “come la rata di un mutuo variabile medio sottoscritto a inizio 2022, arrivata a 733 euro a luglio 2024, potrebbe scendere a 670 euro entro 12 mesi calando di circa 33 euro nel corso del secondo semestre dell’anno e di altri 30 euro entro giugno 2025”.

Riguardo ai tassi offerti, è stato messo in evidenza che “il calo dei variabili non è ancora tale da incidere significativamente sull’offerta delle banche e i mutui a tasso fisso continuano ad essere nettamente più vantaggiosi: guardando alle migliori offerte disponibili online per un mutuo standard da 126.000 euro in 25 anni (LTV 70%), i tassi fissi partono da un TAN pari al 2,81%, vale a dire una rata mensile di 585 euro”.

“Indici ancora più vantaggiosi – si legge nello studio – per i cosiddetti mutui green a tasso fisso (per immobili in classe A o B): in questo caso i tassi partono da un tasso TAN pari a 2,64% con una rata mensile di 574 euro”.

Facile.it ha concluso la propria analisi facendo notare che “tassi fissi così bassi rappresentano un’opportunità anche per chi vuole provare a surrogare il finanziamento“, precisando che “i migliori tassi surroga partono da 2,97% pari ad una rata di 596 euro (che scende a 578 euro in caso di surroga green)”.

Di conseguenza, “ipotizzando il mutuo medio variabile preso in esame, arrivato a luglio a 733 euro, un’operazione di surroga consentirebbe di abbassare la rata di 137 euro al mese”.

“Per quanto riguarda i migliori tassi variabili, invece, le offerte partono da un tasso (TAN) pari a 4,46%, con una rata mensile di 690 euro; valore in calo rispetto ai mesi precedenti ma, come detto, ancora più alto se paragonato ai fissi”.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Informativa sui diritti di autore

La legge sul diritto d’autore art. 70 consente l’utilizzazione libera del materiale laddove ricorrano determinate condizioni: la citazione o riproduzione di brani o parti di opera e la loro comunicazione al pubblico sono liberi qualora siano effettuati per uso di critica, discussione, insegnamento o ricerca scientifica entro i limiti giustificati da tali fini e purché non costituiscano concorrenza all’utilizzazione economica dell’opera citata o riprodotta.

Vuoi richiedere la rimozione dell’articolo?

Clicca qui